|

甘肃省人民代表大会常务委员会关于修改《甘肃省人民代表大会常务委员会关于甘肃省资源税适用税率等有关事项的决定》的决定

(2025年11月27日甘肃省第十四届人民代表大会常务委员会第十九次会议通过)

根据《中华人民共和国资源税法》,现将《甘肃省人民代表大会常务委员会关于甘肃省资源税适用税率等有关事项的决定》及附件《甘肃省资源税税目税率表》的有关内容修改如下:

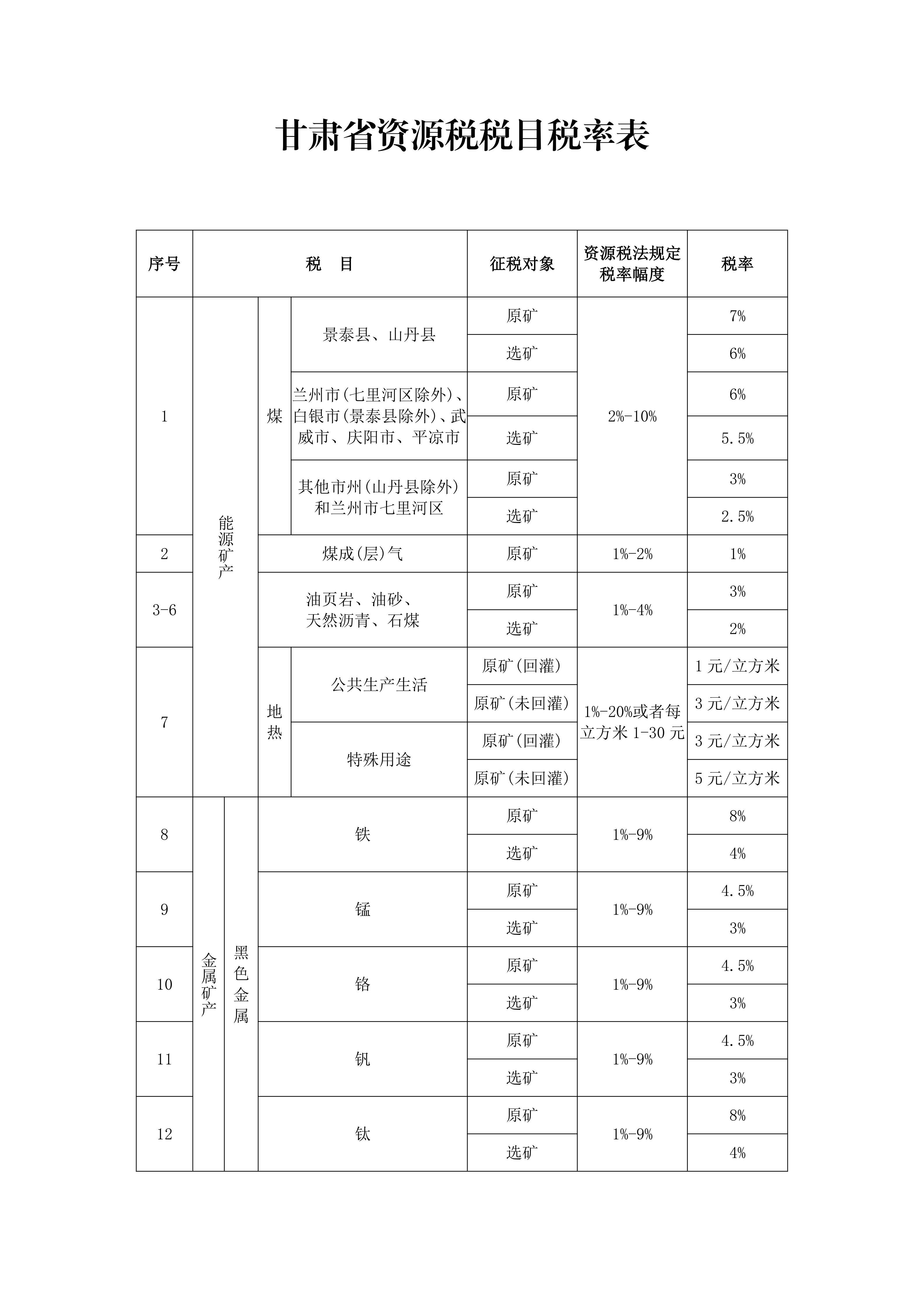

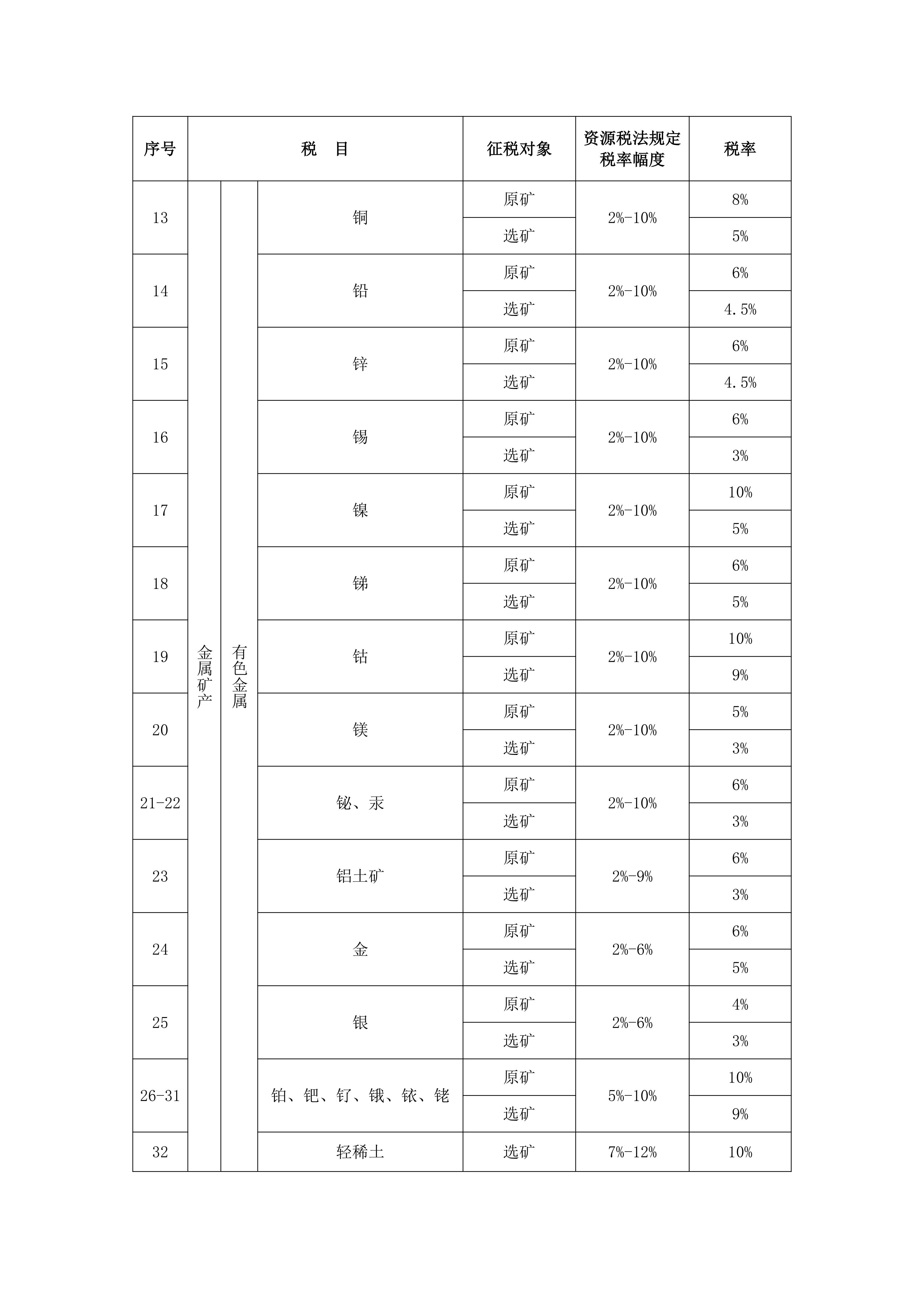

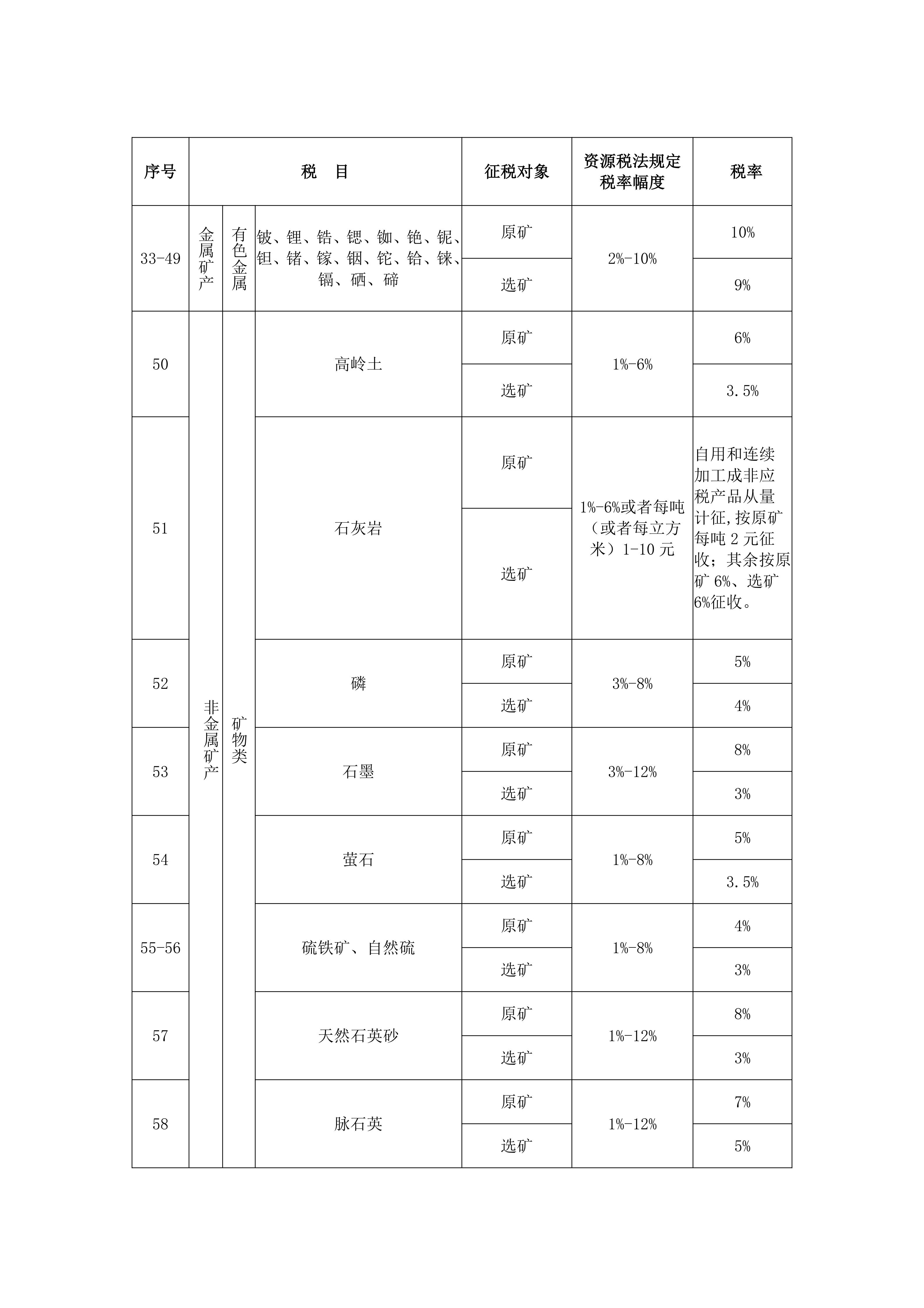

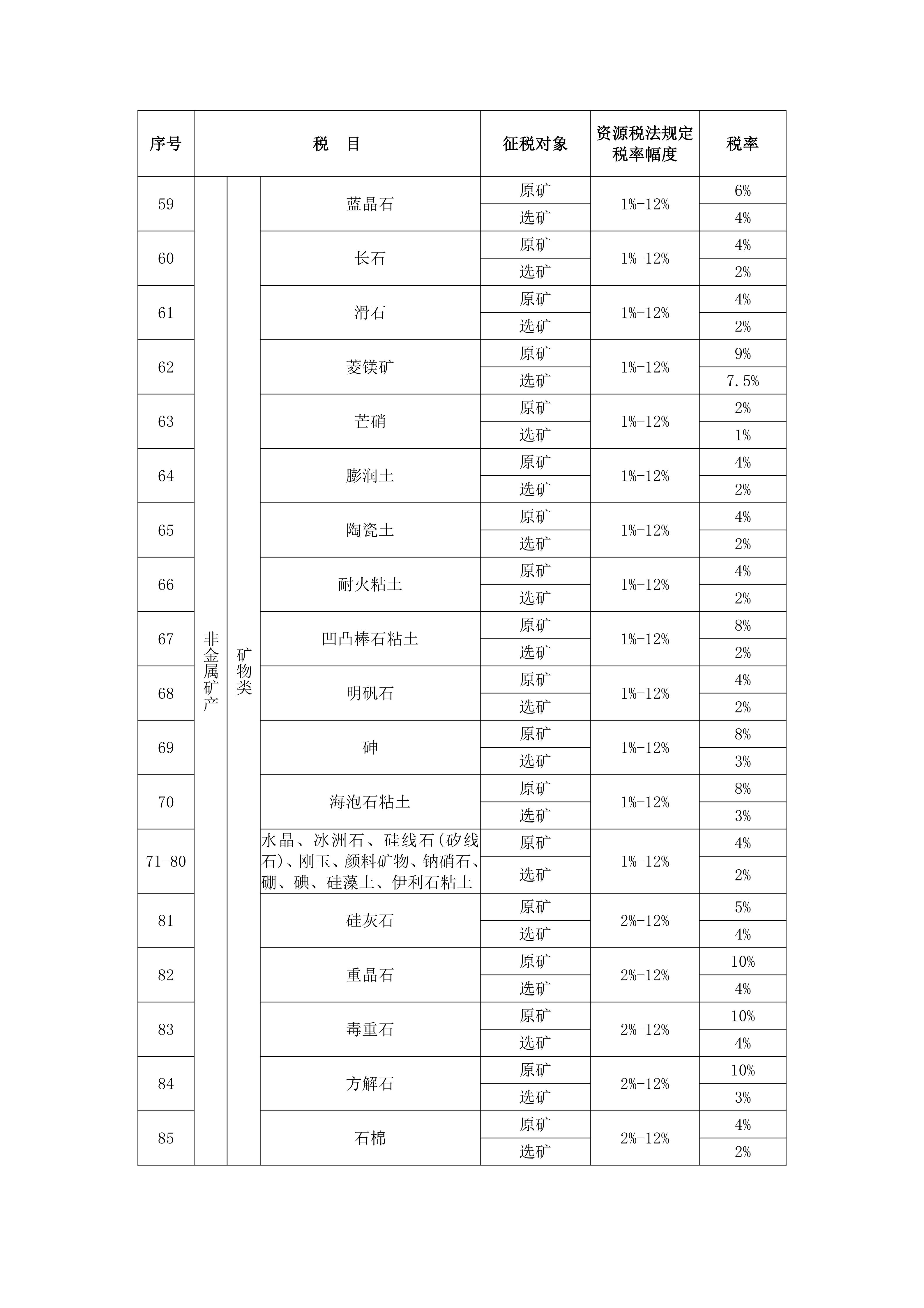

一、《中华人民共和国资源税法》第二条规定实行幅度税率的“金”“镍”等资源税税目,具体适用税率按本决定所附《甘肃省资源税税目税率表》执行。

二、《中华人民共和国资源税法》第三条规定可以选择实行从价计征或者从量计征的资源税税目,矿泉水实行从量计征。

三、符合《中华人民共和国资源税法》第七条规定情形的,按下列具体办法执行:

(一)纳税人开采或者生产应税产品过程中,因意外事故或者自然灾害等原因遭受重大损失的,自遭受重大损失次月起,连续十二个月减征百分之五十资源税。意外事故或者自然灾害、受灾范围以县级及以上人民政府及其有关部门公布或确认的信息为依据。重大损失,是指扣除保险赔款、责任人赔偿、财政补贴等补偿后的净损失额,在重大损失发生上年度营业收入总额的百分之二十(含)以上;重大损失发生上年度无收入的,在重大损失发生上年度年末资产总额的百分之二十(含)以上。

(二)纳税人开采共生矿,并与主矿产品分别核算销售额或者销售数量的,减征百分之十资源税。

(三)纳税人开采伴生矿,并与主矿产品分别核算销售额或者销售数量的,减征百分之二十资源税。

(四)纳税人开采低品位矿,且其销售额分开核算的,对纳入绿色矿山名录的单个矿山销售低品位矿产品(金除外)免征资源税。

(五)纳税人以尾矿为原料对特定矿物组分进行再选回收利用的,免征资源税。

纳税人同时符合第三条第二项、第四项,或者第三项、第四项情形的,只能选择其中一项享受,不能叠加享受。

符合上述规定的,由纳税人申报享受各项优惠政策。《采矿许可证》,经自然资源主管部门审查确认的《矿山储量年报》《矿产资源储量核实报告》《矿产资源开发利用方案》及审查意见书等相关资料留存备查。

各级税务机关与自然资源、应急管理、水利等部门应建立工作协作机制。根据工作需要,税务机关不能准确判定企业开采销售共伴生矿、低品位矿、尾矿以及遭受意外事故和自然灾害的,可请自然资源、生态环境、应急管理等部门出具意见。

本决定自2025年12月1日起施行。

《甘肃省人民代表大会常务委员会关于甘肃省资源税适用税率等有关事项的决定》及附件《甘肃省资源税税目税率表》根据本决定作相应修改,重新公布。

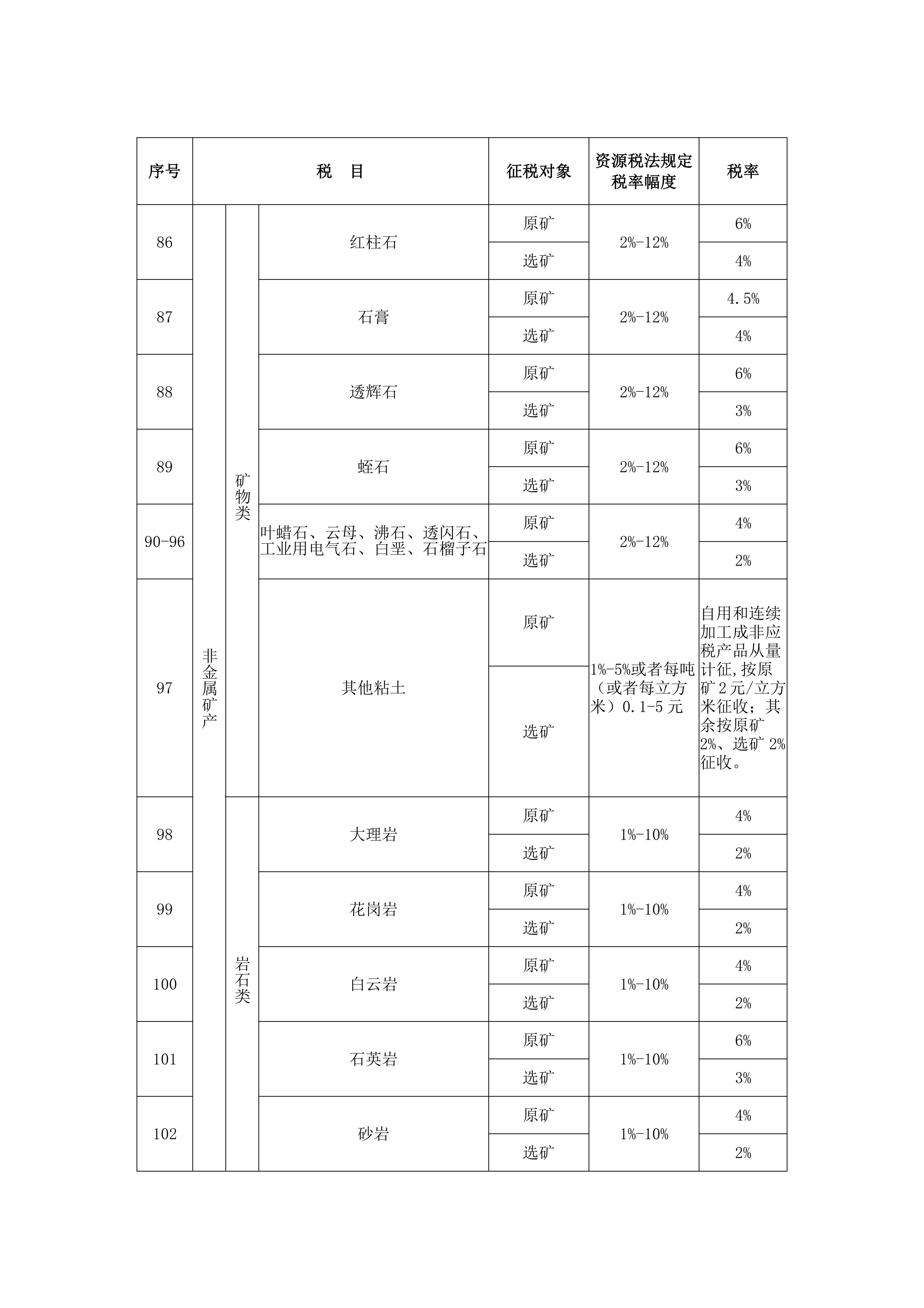

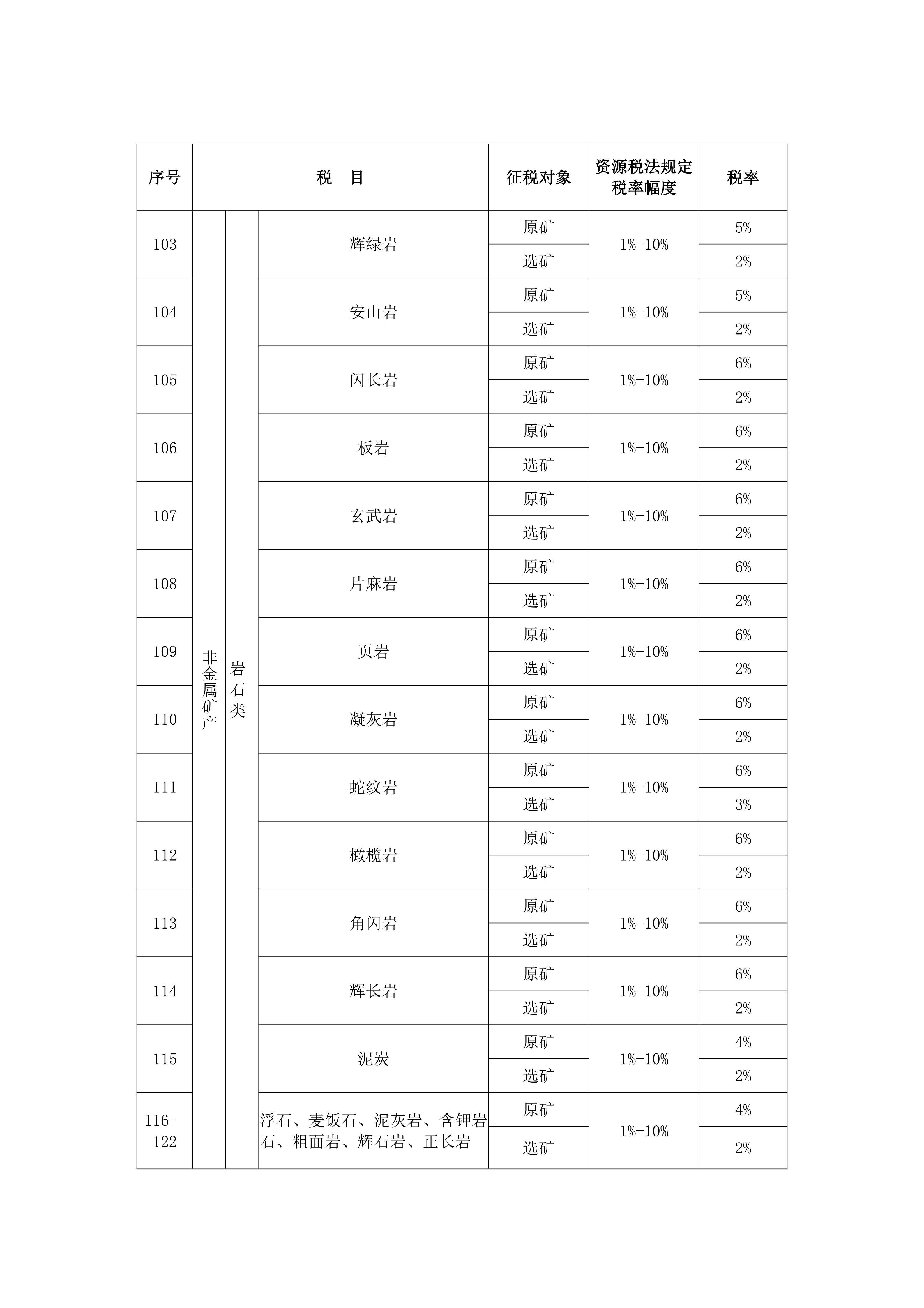

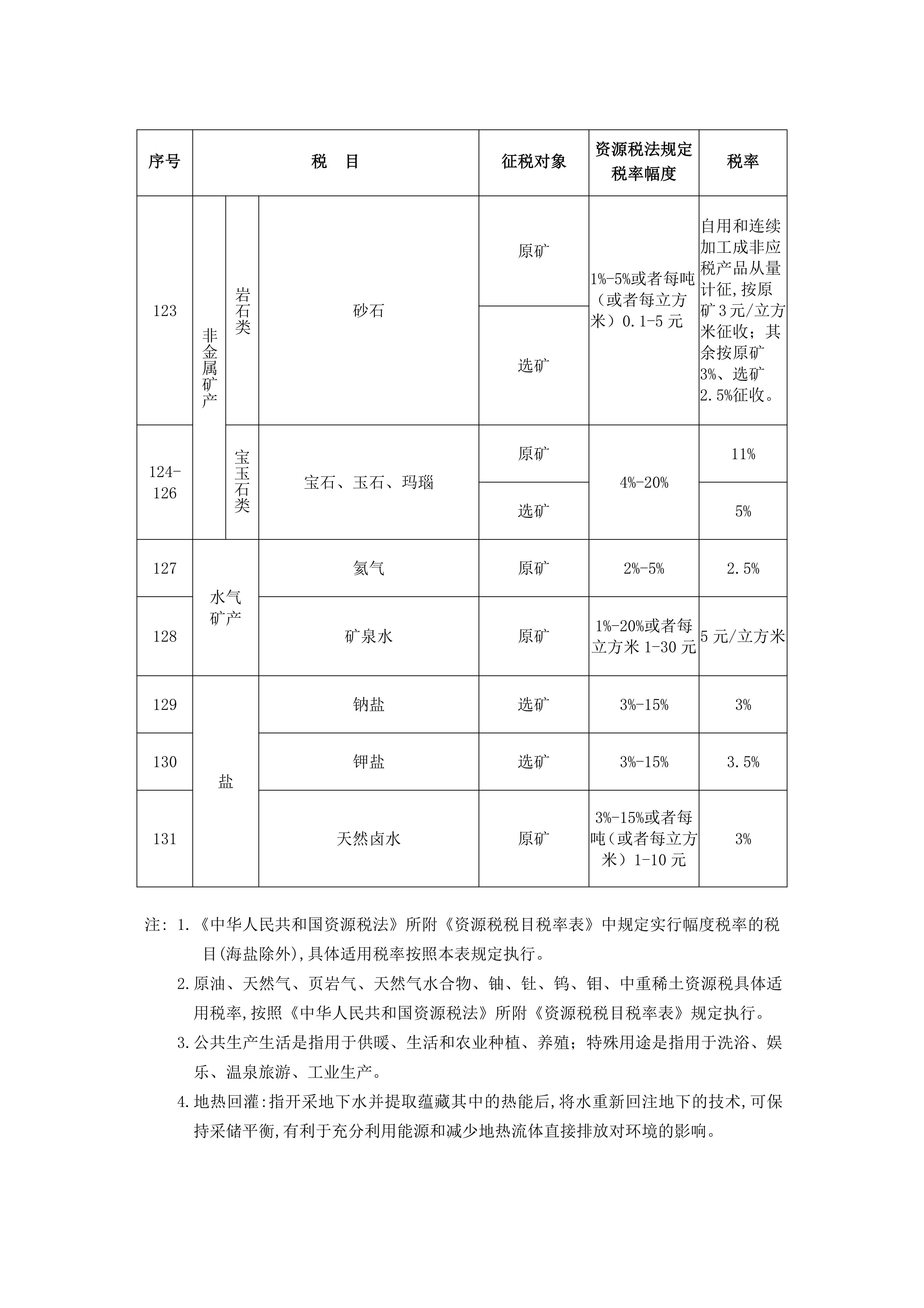

附:甘肃省资源税税目税率表

关于甘肃省资源税法授权事项调整情况的说明

甘肃省十四届人大常委会第十九次会议作出了《甘肃省人民代表大会常务委员会关于修改〈甘肃省人民代表大会常务委员会关于甘肃省资源税适用税率等有关事项的决定〉的决定》,对我省资源税税目税率等资源税法授权事项进行调整。现将有关情况说明如下:

一、调整的必要性

2020年9月1日,《中华人民共和国资源税法》颁布施行,对155项应税资源的税目税率、6个税目采取从价计征或从量计征,以及部分免征或减征情形,授权地方决定,具体由省级人民政府提出,报同级人大常委会决定,并报全国人大常委会和国务院备案。据此,我省确定了煤、镍、金等51个已开采矿产资源税目的税率,未明确的按最低税率征收;6个税目计征方式选择上,地热从量计征,矿泉水、天然卤水从价计征,石灰岩、其他粘土、砂石从量和从价相结合计征。同时,对纳税人遭受重大损失和开采伴生矿、低品位矿、尾矿作出减征或免征的规定。

今年以来,省人民政府对全省矿产资源现状和资源税法执行情况作了全面调研,全省资源量、矿业权出让数量和成交价格等都较2020年以前发生了较大变化,部分税目税率水平明显与实际不符,税收优惠政策执行也存在问题。一是税目税率沿用时间长。大部分税目税率水平已沿用超15年未变,明显存在部分优势资源税目税率水平偏低、同一税目税负不公平等情况。二是税目覆盖范围不全。如钴、铂族金属、银等矿产品,由于没有独立矿床和开采企业,尚未根据资源禀赋等情况确定具体税率。三是优惠政策不够细化。共伴生矿、低品位矿、尾矿以及对发生重大损失的界定不尽合理,一定程度影响了政策效应发挥。为充分发挥税收调节作用,省人民政府逐条对照我省及资源相近省份现行政策,统筹考虑我省资源储量、资源品位、开采条件、相近省份税负、企业承受能力等因素,研究提出了税目范围、税率水平和税收优惠措施的调整方案。方案充分征求了省直部门、各市州以及行业专家、相关企业、社会公众等方面意见,作了进一步研究论证和修改完善。

二、调整的主要内容

(一)将我省应税税目由51个扩展到我省所有已发现的矿产资源税目和氦气共计131个,并对税率予以调整明确。一是优势资源税率适当调整,主要涉及镍、铅、锌、金、铁、铜等12种,其中凹凸棒石粘土的选矿税率适当下调,支持其开发应用向纵深开展。二是稀缺和战略资源税率按法定税率幅度的较高档确定,主要涉及钴、铂族金属、铬等41种查明资源量居全国前5位或属于战略性矿产、稀散金属的税目税率,其中对锑的税率在2024年基础上再次调整。三是其他39种已发现且尚未开采的资源税率按法定税率幅度的中低档确定,激励开展进一步的地质勘查勘探。另外,对已勘察发现但资源量未查明、未纳入我省矿产资源年报统计范围的氦气,适用税率一并予以明确。四是原矿税率从高确定,推动产业链向下游高附加值环节延伸。

(二)规范6个税目的计征方式、计量单位。石灰岩、天然卤水保持不变,砂石、其他粘土的从量计征税额单位由吨调整为立方米;地热保持从量计征不变,并区分回灌、非回灌设置税率,适当下调特殊用途非回灌税率,支持清洁能源开发利用。需要说明的是,矿泉水的征税对象为“原矿”,拟参照大部分省份做法,对矿泉水实行从量计征,并采纳行业专家意见将其税额设置为5元每立方米。

(三)进一步细化税收优惠政策。一是参照我省房产税、土地使用税困难减免政策规定,对重大损失的界定予以细化完善。二是基于我省共伴生资源禀赋突出,对伴生矿由直接免税调整为给予20%减征,同时对共生矿给予10%减征;对纳入绿色矿山名录的纳税人开采除金矿以外的低品位矿,免征资源税;以尾矿为原料,对特定矿物组分再选回收利用的,免征资源税。三是同时具备共伴生矿、低品位矿优惠政策享受条件的,选择其一享受。

|

手机版

手机版